Госпошлина в налоговом кодексе: основные статьи и правила

Юридическая консультация > Административное право > Госпошлина в налоговом кодексе: основные статьи и правилаНалоговый кодекс – основной документ, регламентирующий систему налогов и сборов, в число которых входит государственная пошлина. Это плата, которая по закону взимается с гражданина за оказываемые государством услуги, связанные с оформлением документов и не только.

Госпошлина в Налоговом кодексе прописана восьмом разделе «Федеральные налоги», подробное ее описание представлено в нескольких пунктах статьи 333. Важно знать, когда вы обязаны платить госпошлину, и каким должен быть ее размер: закон защищает определенные группы граждан и избавляет их от оплаты государственных услуг.

Определение и назначение госпошлины

Госпошлина в налоговом кодексе — это денежный сбор

Согласно официальному определению, госпошлина – это государственный денежный сбор, взимаемый официальными органами за оформление документов и совершение определенных действий в интересах организаций и физических лиц.

Пошлина взимается всеми учреждениями судебной системы, нотариальными конторами, полицией, загсами и другими организациями, обеспечивающими взаимодействие гражданина и государственной машины.

Пошлина выплачивается при регистрации новых актов гражданского состояния и выдаче свидетельств, при регистрации юрлиц, обращениях в суды, подаче жалоб и т. д. По сути, госпошлина – это обязательный налоговый сбор, который государство взимает с граждан и организаций за совершение любых значимых действий по оформлению документов или выполнению законов.

Средства, полученные от пошлин, становятся одним из источников пополнения государственного бюджета, и в дальнейшем их расход определяется властными структурами. Как и любые другие налоги, он является обязательным, доход может поступать в федеральный и местный бюджет. Различают несколько видов государственных пошлин:

- Судебная. Ее приходится платить при обращении в Конституционный суд, арбитражные суды, суды общей юрисдикции, а также при обращении к мировым судьям. Обычно пошлина оплачивается стороной, проигравшей дело, хотя в некоторых случаях она может быть разделена пополам между истцом и ответчиком.

- Регистрационная. В этом случае оплачивается регистрация записей актов гражданского состояния, юридических лиц и иных вариантов предпринимательской деятельности, а также регистрация программ ЭВМ и различных баз данных.

- Административная. Ее необходимо уплачивать при оформлении документов, связанных с въездом в Российскую Федерацию или выездом из нее.

- Нотариальная. Услуги нотариуса также оплачиваются, статья 333.24 Налогового кодекса выявляет 26 типов нотариальных действий. В их числе удостоверение доверенностей, договоров, учредительных документов, свидетельствах о праве на наследство и т. д. Фактически, пошлину придется платить при каждом обращении в нотариальную контору.

Размеры пошлин по каждому виду определяются Налоговым кодексом, они будут одинаковыми во всех субъектах России.

Кто и когда должен платить госпошлину?

Физические юридические лица — плательщики госпошлины

В качестве плательщиков выступают физические юридические лица, причем правила распространяются на российские и иностранные организации, граждан России, граждан иностранных государств, а также лиц без гражданства в полной мере.

Если вам необходимо выполнить какое-либо юридически значимое действие с помощью государственных структур, либо вы выступаете в качестве ответчика в суде и проигрываете дело, вас ожидают дополнительные расходы, размер которых установлен Налоговым кодексом.

Если плательщиков несколько, и ни у кого из них нет прав на льготы, размер госпошлины делится на всех в равных долях. Если один или несколько плательщиков освобождены от этой обязанности из-за принадлежности к льготным категориям, из общего размера пошлины вычитается их доля, на других участников действия она не перекладывается.

Хотя госпошлину считают одним из видов налогообложения, налогового периода в этом случае обычно нет. Пошлина обычно платится до совершения требуемого действия. Однако есть два случая, когда сначала совершается нужное действие, и только потом гражданин или организация расплачиваются с государством:

- Ответчик, проигравший дело, имеет право оплатить госпошлину в течение 10 дней, после того как судебное решение вступит в силу. Ответчиком может считаться и физическое лицо, и организация.

- До вступления решения в силу дело может быть направлено на пересмотр и тогда вопрос об уплате пошлины будет отложен до точного определения выигравшей и проигравшей стороны.

- При регистрации судна в Российском реестре пошлина может выплачиваться не позже 31 марта следующего года после получения документов о регистрации.

Ставки налогообложения во всех случаях могут быть твердыми или смешанные: они могут быть пропорциональными или прогрессивными.

Кому не нужно платить госпошлину?

Некоторые категории людей освобождаются от уплаты госпошлины

Пункты статьи налогового кодекса 333.25 и 333.26. а также 333.35 рассказывают о том, кто освобожден от уплаты государственной пошлины. В первую очередь это ряд организаций: федеральные властные органы, органы местного самоуправления, а также органы опеки и попечительства. Однако льготы доступны и нескольким категориям физических лиц:

- Герои России, герои Советского Союза, кавалеры Ордена Славы. Все это высшие государственные награды, и одной из привилегий, которую они дают, является возможность бесплатно обращаться в различные государственные организации.

- Участники ВОВ и инвалиды боевых действий. Для получения льгот необходимо предъявить специальное удостоверение.

Также бесплатным является внесение изменений в свидетельство о рождении, если имело место усыновление (удочерение). Кроме того, пошлина не требуется за справки, которые загс выдает для получения документов, необходимых для начисления пенсий или пособий.

Бесплатными для всех граждан станут изменения или исправления любых свидетельств гражданского состояния, если в документах возникли ошибки по вине сотрудников загса. При выявлении неточностей в именах, фамилиях, датах и другой информации гражданин имеет право поменять документ без повторной уплаты пошлины.

Выделяют не только полные, но и иные виды налоговых льгот. Она может считаться условной, к примеру, если человек жил совместно с наследодателем до дня его смерти, или частичной: инвалиды 2 и 1 группы могут уплачивать только половину пошлины при совершении любых нотариальных действий.

Таким образом, налоговые льготы при уплате госпошлин доступны широкому кругу граждан и являются одной из мер социальной защиты. Платить их приходится не только при обращении в загс, но и при подаче заявления в суд и любые другие государственные органы, поэтому льготы становятся существенной финансовой помощью от государства.

Все физические лица могут без пошлины получить свидетельство о рождении или свидетельство о смерти. В этом случае государственная регистрация является полностью бесплатной, и загс не имеет права требовать деньги.

Каким образом можно вернуть госпошлину?

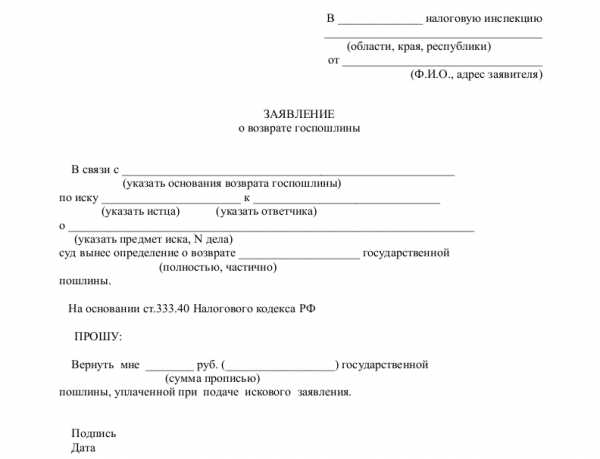

Образец заявления о возврате госпошлины

В статье 333.40 Налогового кодекса подробно расписан ряд случаев, при которых плательщик может полностью или частично вернуть уплаченную пошлину. Это возможно в тех основных случаях:

- Если при обращении в суд дело было оставлено без рассмотрения, или его рассмотрение было прекращено. Если пошлина при этом уже была уплачена, плательщик имеет право вернуть ее в полном размере.

- Если пошлина была уплачена в большем размере, чем это положено по Налоговому кодексу. В этом случае будет возвращена только переплата.

- Если заявление или жалоба не были приняты судом, либо плательщик получил отказ в оформлении того или иного нотариального действия. Если пошлина не была возвращена, хотя плательщик имел на это право, она может быть учтена при повторном обращении, если с подачи предыдущего заявления или жалобы прошло не больше трех лет.

- Если стороны пришли к мировому соглашению до того, как арбитражный суд принял решение, истец может получить обратно половину уплаченной пошлины.

В некоторых случаях вернуть уплаченную пошлину нельзя, даже если желаемое действие не было выполнено. К примеру, если пошлина была уплачена за заключение или расторжение брака, однако свадьба не состоялась, или супруги передумали разрывать отношения, пошлина им не возвращается.

Аналогичные правила действуют при обращении для смены фамилии и имени, а также внесение иных изменений в записи актов гражданского состояния. Не возвращается госпошлина за регистрацию права на недвижимое имущество или любых сделок с ним, если сделка или регистрация не были одобрены государственными органами.

Решение о том, будет ли возвращена уплаченная госпошлина, в каждом отдельном случае принимает государственный орган, проводивший действие, за которое она платилась. То есть, если вы хотите вернуть деньги, уплаченные в загсе, именно туда вы будете подавать заявление о возврате средств. Чтобы вернуть деньги, уплаченные за обращение в суд, заявление нужно будет подавать в налоговые органы, расположенные там же, где и суд, в котором проводилось рассмотрение дела.

Подавать заявление на возврат госпошлины можно в течение трех лет после ее уплаты, рассматриваться это заявление может в течение 1 месяца.

Есть и другая возможность: уплаченные деньги можно не возвращать, а использовать в зачет следующей госпошлины, которую вам придется платить за аналогичное действие. Для этого необходимо подать заявление в тот же орган, куда плательщик обращался для совершения юридически значимого действия. Зачет уплаченных средств возможен в течение трех лет после уплаты пошлины за действие, которое осталось невыполненным.

Контроль выплаты государственных пошлин

Вопросами контроля выплаты госпошлин занимаются региональные налоговые органы: они осуществляют плановую проверку загсов, нотариальных контор, судебных учреждений и других организаций, имеющих право взимать пошлину с граждан. Минфин РФ устанавливает порядок, по которому каждый госорган в определенный период предоставляет отчет обо всех совершенных юридически значимых действиях, и по этой информации налоговые органы проверяют правильность начисления пошлин и их своевременную уплату.

Таким образом, государственная пошлина является одним из инструментов пополнения бюджета: это федеральный налоговый сбор, который уплачивается гражданами и организациями за юридически значимые действия в государственных органах и нотариальных конторах. Размер госпошлины и правила ее выплаты определяются налоговым кодексом, в нем же определяется перечень действий, которые должны оплачиваться. Также в кодексе прописаны льготные категории граждан и организаций, которые освобождаются от выплат. Собранные средства могут использоваться в государственных бюджетах всех уровней.

Госпошлина за регистрацию ИП — тема видеоматериала:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

juristpomog.com

Как подать иск без госпошлины?

Ну вот, доказательства по делу собраны, иск написан… Однако для того, чтобы обратиться в суд с исковым заявлением необходимо еще оплатить государственную пошлину. По этой причине, многие задаются вопросом, а можно ли предъявить иск без государственной пошлины и как это сделать? В этой статье наши юристы находящиеся в Чебоксарах решили рассказать Вам про то, как подать иск без госпошлины. Они перечислят основные нюансы и объяснят, как предъявить исковое заявление без оплаты госпошлины (государственной пошлины), т.е. в рассрочку, ведь не оплатив, суд оставит ваш иск без движения.

Внимание

Важно: мы не рассматриваем случаи, когда истец в силу норм закона освобожден от уплаты госпошлины (НК РФ Статья 333.35. Льготы для отдельных категорий физических лиц и организаций).

От слов к делу!

Размер и порядок уплаты государственной пошлины при обращении с иском в суд устанавливаются Налоговым кодексом Российской Федерации (НК РФ Глава 25.3. Государственная пошлина). Факт уплаты госпошлины в безналичной форме подтверждается платежным поручением. Факт уплаты госпошлины в наличной форме подтверждается оригиналом квитанции установленной формы, выдаваемой банком.

Но не всегда истец в силу различных обстоятельств имеет возможность оплатить госпошлину, особенно когда ее размер велик. В этом случае одновременно с подачей искового заявления необходимо подать ходатайство о рассрочке либо отсрочке уплаты госпошлины. Такое ходатайство можно разместить, как непосредственно в тексте искового заявления, так и оформить его отдельным документом, приложенным к иску.

Отсрочка или рассрочка по уплате госпошлины представляют собой изменение срока её уплаты при наличии оснований, предусмотренных законом, на срок, не превышающий один год, соответственно с единовременной или поэтапной уплатой суммы задолженности.

Возможность получения отсрочки и рассрочки по уплате госпошлины предусмотрены статьей 102 Арбитражного процессуального кодекса РФ и статьей 90 Гражданского процессуального кодекса РФ, которые отсылают нас к Налоговому кодексу РФ (НК РФ Глава 25.3. Государственная пошлина). Налоговый кодекс РФ устанавливает основания и порядок предоставления отсрочки и отсрочки уплаты государственной пошлины, которые практически одинаковы при обращении в любые суды на территории Российской Федерации.

Суд вправе отсрочить (рассрочить) уплату государственной пошлины, если истец представит достаточные и убедительные доказательства того, что его имущественное и финансовое положение не позволяет ему уплатить всю сумму госпошлины единовременно на день предъявления иска, однако при этом имеются достаточные основания полагать, что возможность уплаты госпошлины в полном объеме возникнет в течение срока, на который предоставляется отсрочка или рассрочка.

Как заставить поверить?

Какие же доказательства могут быть приняты во внимание судами при рассмотрении и удовлетворении ходатайства об отсрочке или рассрочке уплаты госпошлины?

К документам, устанавливающим имущественное положение истца — юридического лица (ЮЛ) или индивидуального предпринимателя (ИП) относятся:

- сведения из налогового органа обо всех счетах ЮЛ или ИП, открытых в банках и иных кредитных учреждениях, с указанием их наименований и адресов;

- подтвержденные банком (банками) данные об отсутствии на соответствующем счете (счетах) денежных средств в размере, необходимом для уплаты госпошлины, а также об общей сумме задолженности владельца счета (счетов) по исполнительным листам и платежным документам.

Организации, в отношении которых осуществляется процедура добровольной ликвидации или введена одна из процедур банкротства, также должны подтверждать обоснованность своего ходатайства об отсрочке уплаты госпошлины такими доказательствами.

Истцу (заявителю) не требуется предоставлять документы

, свидетельствующие о его обращении в банки или иные кредитные учреждения за получением заемных средств, а также документы, свидетельствующие об отсутствии у него ликвидного имущества, за счет реализации которого могла бы быть уплачена госпошлина.Если у ИП не имеется банковского счета, то помимо сведений из налогового органа об отсутствии счетов (закрытии счетов) его тяжелое имущественное положение может быть подтверждено декларацией о доходах, справкой налогового органа о неуплаченных налогах, справкой службы судебных приставов об имеющихся и не исполненных в отношении ИП исполнительных производств, иными документами о предъявленных к ИП требованиях и т.п.

Гражданин вправе обосновать отсутствие денежных средств для уплаты госпошлины любыми документами, в том числе справкой о заработной плате, справкой из центра занятости о размере выплачиваемого пособия по безработице, если гражданин является безработным, сведениями из пенсионного фонда о размере пенсии, если истец (заявитель) является пенсионером, а также копией пенсионного удостоверения, копиями исполнительных листов и иных документов о предъявленных к нему денежных требованиях, данными об имуществе, принадлежащем ему на праве собственности, документами, подтверждающими инвалидность или статус матери-одиночки, документами о составе семьи, если на иждивении заявителя находятся нетрудоспособные или несовершеннолетние граждане и т.п. Ходатайство гражданина о предоставлении отсрочки (рассрочки) уплаты госпошлины

Справки и документы, свидетельствующие о невозможности уплатить сумму госпошлины единовременно и полном объеме, должны быть актуальными, поскольку должны подтверждать имущественное положение истца на момент обращения с иском в суд.

Иногда имеет смысл уплатить небольшую часть госпошлины, а на оставшуюся неуплаченную часть госпошлины попросить отсрочку. В таких случаях суды, скажем так, более охотно идут навстречу истцу и удовлетворяют его ходатайство об отсрочке/рассрочке уплаты госпошлины.

Срок отсрочки уплаты госпошлины

На какой срок предоставляется отсрочка (рассрочка) уплаты госпошлины? Отсрочка и рассрочка уплаты госпошлины предоставляется на срок, не превышающий один год (Статья 64. Порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора). Обращаясь в суд с ходатайством об отсрочке (рассрочке) уплаты госпошлины истец должен указать срок, в течение которого, исходя из своего финансового положения, он имеет возможность уплатить сумму госпошлины частями – при рассрочке, или срок, к которому его имущественное и финансовое положение измениться на столько, что позволит ему уплатить сумму госпошлины полностью – при отсрочке.

Как показывает наша практика, чаще всего суды предоставляют отсрочку уплаты госпошлины до вынесения решения по делу. Вынося окончательный судебный акт, суд решает вопрос о распределении судебных расходов между сторонами в соответствии с процессуальным законодательством.

Суд вправе продлить срок отсрочки уплаты госпошлины по окончании того периода, на который она была предоставлена. Данное продление, как и повторное предоставление отсрочки уплаты госпошлины, не запрещено законодательством и возможно при условии заявления истцом нового ходатайства с приложением новых документов, подтверждающих его обоснованность и сохранение тяжелого имущественного положения истца. При этом длительность каждой отсрочки не может превышать одного года.

Полезно знать!

Имеются также иные способы решения проблемы, связанной с отсутствием денежных средств в объеме, необходимом для единовременной уплаты государственной пошлины.

Чаще всего большая сумма госпошлины набегает по искам имущественного характера. В этом случае рекомендуем поступить следующим образом: в исковых требованиях указать меньшую сумму, чем вы обосновываете по тексту иска

. Поскольку госпошлина напрямую зависит от взыскиваемой суммы, то естественно и размер госпошлины будет меньше. В последующем, при рассмотрении иска вы увеличиваете исковые требования до того размера, который можете обосновать, доплачивать в этом случае госпошлину не надо. В данном случае недостающая сумма госпошлины оплачивается в десятидневный срок со дня вступления в законную силу решения суда. Но если Ваш иск с ответчику будет удовлетворён, то в этом случае Вам и вовсе не придётся оплачивать госпошлину, поскольку она полностью будет взыскана с ответчика как с проигравшей стороны.Законом не предусмотрено обязательное вынесение отдельного судебного акта об удовлетворении ходатайства о предоставлении отсрочки (рассрочки) уплаты госпошлины. Поэтому результаты его разрешения обычно отражаются самостоятельным пунктом в тексте определения о принятии искового заявления к производству и о подготовке дела к судебному разбирательству.

В исключительных случаях, когда неполнота представленных истцом документов не позволяет объективно и всесторонне разрешить ходатайство об отсрочке (рассрочке) уплаты госпошлины, суд вправе оставить исковое заявление без движения и предложить истцу обосновать ходатайство дополнительными доказательствами.

Также стоит иметь в виду, что если сама пошлина не отличается большими размерами (например, по спорам неимущественного характера), то ходатайство по отсрочке (рассрочке) уплату госпошлины платежа будет рассмотрено, как неуместное.

Имейте в виду, что если суд отклонит ходатайство о предоставлении отсрочки, рассрочки уплаты государственной пошлины, исковое заявление со всеми приложенными документами возвращается истцу без рассмотрения самого иска, поэтому мы всегда рекомендуем воспользоваться юридической консультацией, ведь это поможет минимизировать риск пропуска срока исковой давности. Но это уже совсем другая тема…

Задать вопрос юристу в 1 клик

xn--80aeahfbug6bhlsn.xn--p1ai

Госпошлина для госоргана

Президиум Высшего Арбитражного Суда РФ опубликовал Информационное письмо от 11.05.2010 № 139, вносящее поправки в ранее выпущенные разъяснения о порядке взимания государственной пошлины в арбитражных судах. Основные изменения связаны с расширением перечня случаев освобождения госорганов и органов местного самоуправления от уплаты госпошлины, а также с увеличением ее размеров

09.06.2010ЭЖ «Юрист»Автор: Мария Мошкович, «эж-ЮРИСТ»

Необходимость откорректировать два информационных письма Президиума ВАС РФ (от 25.05.2005 № 91 «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации» и от 13.03.2007 № 117 «Об отдельных вопросах практики применения главы 25.3 Налогового кодекса Российской Федерации») назрела в связи с тем, что они слегка отстали от законодательства.

Так, Федеральным законом от 25.12.2008 № 281-ФЗ п. 1 ст. 333.37 НК РФ был дополнен подп. 1.1, согласно которому с 30 января 2009 года государственные органы и органы местного самоуправления освобождаются от уплаты госпошлины во всех случаях, когда они выступают в арбитражном суде в качестве истцов или ответчиков.

До этого момента ситуация была спорной, в результате чего и было принято Информационное письмо № 117. Прежняя редакция подп. 1 п. 1 ст. 333.37 НК РФ предусматривала, что прокуроры, госорганы, органы местного самоуправления и иные органы освобождаются от уплаты госпошлины только тогда, когда они обращаются в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов.

Нечеткость формулировки порождала разночтения. Налоговики, например, считали, что они как стражи бюджета защищают государственные интересы в любых ситуациях. ВАС же разъяснял, что это так далеко не всегда. Например, если госорганы обращались в суд с требованиями, вытекающими из гражданских правоотношений, либо обжаловали решения, принятые по делам, в которых они выступали в качестве ответчика, то они обязаны были платить госпошлину на общих основаниях.

После принятия Закона № 281-ФЗ ситуация изменилась, что и получило отражение в новой редакции Информационного письма № 117. Теперь госорганы и органы местного самоуправления действительно освобождаются от уплаты госпошлины во всех случаях, когда они участвуют в арбитражном процессе в качестве истцов или ответчиков. Освобождение распространяется на все возможные этапы рассмотрения дела и все возможные процессуальные действия. Иными словами, если, к примеру, налоговый орган вступил в судебный спор с налогоплательщиком в качестве ответчика (как это и происходит последние годы в связи с введением бесспорного порядка взыскания санкций и недоимок с организаций и предпринимателей), то при подаче апелляционной, кассационной либо надзорной жалобы он госпошлину не платит.

Иные органы

Действующая редакция подп. 1 п. 1 ст. 333.37 НК РФ сохраняет освобождение от уплаты госпошлины в случаях обращения в арбитражные суды в защиту государственных и (или) общественных интересов только для прокуроров и иных органов.

В этой связи Президиум ВАС РФ разъяснил, что под «иными органами» понимаются субъекты, не входящие в структуру и систему органов государственной власти или местного самоуправления, но выполняющие публично-правовые функции. В частности, таковыми можно считать Пенсионный фонд РФ, Фонд социального страхования РФ, Центральный банк Российской Федерации.

Освобождение этих органов от уплаты госпошлины производится по прежним правилам, т. е. только в том случае, если данные органы были заявителями по делу и выступают в защиту государственных и (или) общественных интересов.

Что же касается государственных или муниципальных учреждений, то непосредственно для них льгот по уплате государственной пошлины в арбитражных судах не установлено. Однако они могут выполнять одновременно и функции государственного органа (органа местного самоуправления). Поэтому вопрос об их освобождении от уплаты гос-пошлины решается в зависимости от наличия оснований для применения либо подп. 1 либо подп. 1.1 п.1 ст. 333.37 НК РФ.

Судебные расходы

Важно различать уплату госпошлины и возмещение судебных расходов (которые включают в себя согласно ст. 101 АПК РФ государственную пошлину и судебные издержки). Как подчеркивает Президиум, в отношении возмещения судебных расходов никаких льгот для госорганов не установлено. Поэтому если судебное решение по делу, в котором госорган или орган местного самоуправления был ответчиком, будет принято не в его пользу, то будет работать общее правило п.1 ст. 110 АПК РФ — «судебные расходы, понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом со стороны». То есть затраты на госпошлину, понесенные заявителем при подаче иска в арбитражный суд, проигравшему дело госоргану придется возместить в любом случае.

Без пошлины

ВАС РФ также приводит некоторые непростые ситуации, которые могут сложиться в делах с участием «освобожденных» лиц. Так, согласно подп. 2 п. 2 ст. 333.17 НК РФ ответчик может быть признан плательщиком госпошлины только при одновременном соблюдении двух условий:

— решение суда принято не в пользу ответчика;

— истец освобожден от уплаты госпошлины.

Как быть, если от уплаты госпошлины освобожден ответчик и в его пользу принято постановление суда апелляционной (кассационной или надзорной) инстанции? Новая редакция Информационного письма № 117 разъясняет, что с проигравшего истца в этом случае госпошлина тоже не может быть взыскана, ведь он не подавал соответствующей жалобы и не является ответчиком по делу. Стало быть, платить не будет никто.

Правила подсчета

Недавнее увеличение размеров госпошлины нашло свое отражение в новой редакции Информационного письма ВАС № 91. В частности, Президиум напомнил, что размер пошлины определяется на момент обращения в суд (в том числе и в случаях оставления заявления без движения или предоставления заявителю отсрочки или рассрочки уплаты госпошлины). Если в суд обратился госорган, а за время рассмотрения дела ставки возросли, то в случае взыскания госпошлины с проигравшего ответчика используются ставки, действовавшие на момент обращения «освобожденного» заявителя в суд.

Если же истец увеличил размер исковых требований, то подлежащая доплате в связи с этим госпошлина исчисляется по ставкам, действовавшим на момент увеличения размера исковых требований.

taxpravo.ru